中信证券研报称,液冷产业正从主题预期进入订单与业绩兑现阶段,关注具备产能弹性、客户认证和核心部件能力的供应链公司。代工链短期业绩弹性大,GB200/GB300量产导致台系及国际龙头产能紧张,大陆企业凭借精密加工和组装承接外溢订单。自主品牌供应链长期成长性最强,凭借认证资产和客户接口卡位CSP、ODM及国产GPU生态,当前处于样机和小批量验证阶段。横向新品类提供差异化机会,配电系统、光模块液冷等新品价值量较低但客户广、易切入。建议沿“代工链业绩弹性、自主品牌认证突破、横向新品类放量”三条主线把握机会。

举报 相关阅读 壹评级:高端MLCC有效产能释放受限,行业迈入量价齐升景气周期

壹评级:高端MLCC有效产能释放受限,行业迈入量价齐升景气周期壹评级:高端MLCC有效产能释放受限,行业迈入量价齐升景气周期

455 06-16 10:18 壹评级发布东方电气首次评级报告

壹评级发布东方电气首次评级报告壹评级发布东方电气首次评级报告

486 06-15 17:34 伊朗称正处于第三次防御阶段

伊朗称正处于第三次防御阶段伊朗称正处于第三次防御阶段

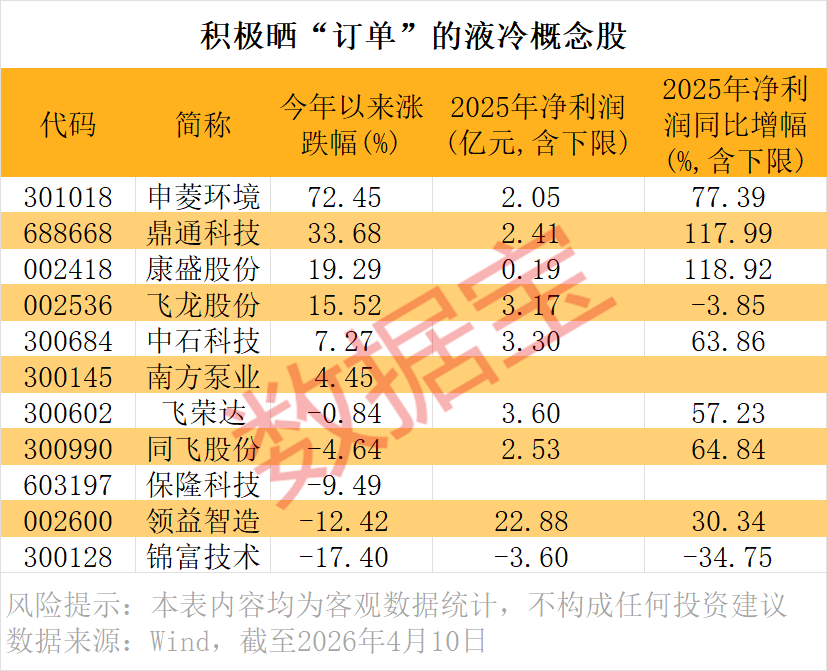

393 05-24 18:26 液冷逐渐成为“刚需” 16只概念股获机构调研 多家公司订单饱和

液冷逐渐成为“刚需” 16只概念股获机构调研 多家公司订单饱和液冷逐渐成为“刚需” 16只概念股获机构调研 多家公司订单饱和

51 04-11 08:40 溴素市场迎来涨价潮 相关概念股梳理

溴素市场迎来涨价潮 相关概念股梳理溴素市场迎来涨价潮 相关概念股梳理

174 03-27 08:12 一财最热 点击关闭天盛优配提示:文章来自网络,不代表本站观点。