风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

财官收到一封匿名信,对着渤海汽车2025年年报来回翻了三遍,越看越不对劲。

营收从天上摔到地下,净利润却从地下窜到天上。这账,怎么算都不对。

收队,财官走进档案室,盯着这份编号600960的财报。窗外的风刮得纸页哗哗响。财官摸了摸下巴,给自己倒了一杯茶。

这份财报,藏着一条完美的“倒V割裂线”。向下暴跌的营收,向上暴涨的利润。中间那个交叉点,正是揭开谜底的关键。

营收跳水,利润飞天——反常的数据

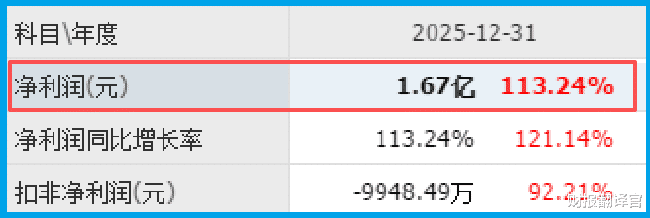

翻开渤汽2025年的财报,第一眼就让财官倒吸一口气。营业总收入31.15亿,同比掉了26.31%。这是四分之一营收直接蒸发了。

再看利润,下巴直接掉了。归母净利润1.67亿,同比增长113.24%,翻了一倍还多。

营收暴降,利润翻倍。这就像一个人体重掉了一半,血压反而涨了一截。正常逻辑?不正常。财官决定扒开财报的皮,看看骨头。

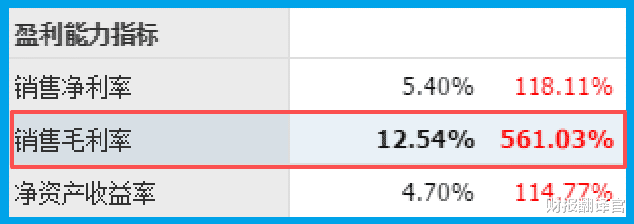

毛利率炸裂——藏在数字里的核弹

毛利率12.54%,涨了561.03%。

五百多亿的增长率,要不是财官亲手从报表里扒出来,根本不敢相信。

业内人知道,毛利率是公司盈利能力最核心的指标。这么大幅度的飙升,只有两种可能。

要么产品成本急剧下降,要么产品结构彻底变了。

渤海活塞多少年了,活塞产销量连续多年稳居国内第一,覆盖全国超百家主机厂和整车厂。

重型载重车主机配套市场占有率超40%,跟一汽、东风、潍柴、卡特彼勒这些巨头常年捆绑。

这样的行业地位,毛利率长期压在十来个点,突然炸到五百多亿的涨幅。反常即妖。

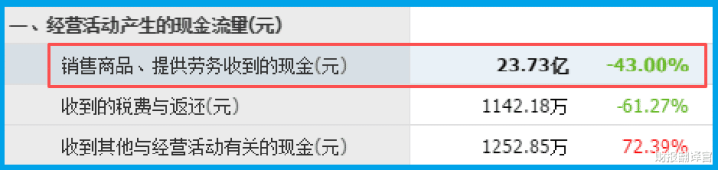

客户的订单去哪儿了——现金流的死亡警报

财官把报表往下翻,看到销售商品收到的现金总额,23.73亿。

这个数字本身不小,但横向对比惹出了大麻烦。营收31.15亿,现金只收回来23.73亿,缺口接近7个多亿。

意味着卖了东西,钱没收回来。应收账款在膨胀。

财报的另一个角落,短期借款趴在那里,像一颗定时炸弹。

手里压着存货增长,还有新增借款等着还。

现金流裂开的口子,能撑多久?

重组——一个搅动基本盘的棋子

2025年6月,渤汽停牌,筹划收购北汽模塑51%股权等四家公司资产。

交易对价27.28亿。10月北京市国资委批复,原则同意方案。但审批还没走完,“尚需经上交所、证监会批准”。

财官见过太多类似的重组悬案,有的一拖三年。

氢能+工业母机——国资平台的价值底座

前十大流通股东累计持有5.05亿股,占流通股比53.16%。财官捋一下股权链。渤汽实际控制人是北京国资委。

持有这么高比例,不是玩财务投资的,是要做大做强制造业平台的姿态。

市盈率动态29倍,市净率1.32倍。一个年收入超30亿的汽车零部件集团,加上工业母机和新能源的布局。

子公司渤海活塞正研发氢燃料发动机活塞、氨、甲醇等清洁能源适配技术。

氢燃料活塞虽未量产,“处于试验阶段”。子公司博海精机有机器人自动化集成业务,数控机床在国内前列。自主品牌,不是贴牌。

基本面重构——重组是生死战

若四家公司并表,业务版图直接翻倍。从活塞出圈,覆盖塑化件、座椅骨架、线束等增量行业。

但27.28亿的交易对价,依赖配套融资。背靠北京国资委,融资不是最担心的问题。估值逻辑,要彻底重算。

财官放下笔,把档案合上。营收滑坡不等于基本面崩坏,利润暴增不一定代表藏了水分。真正的商业现场往往是失之东隅,收之桑榆。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

天盛优配提示:文章来自网络,不代表本站观点。